Masz kredyt hipoteczny ze zmiennym oprocentowaniem? Sprawdzamy wadliwość zapisów umowy odnoszących się do oprocentowania kredytu. Podejmiemy działania prawne, aby obniżyć raty i zabezpieczyć Twoje finanse na przyszłość.

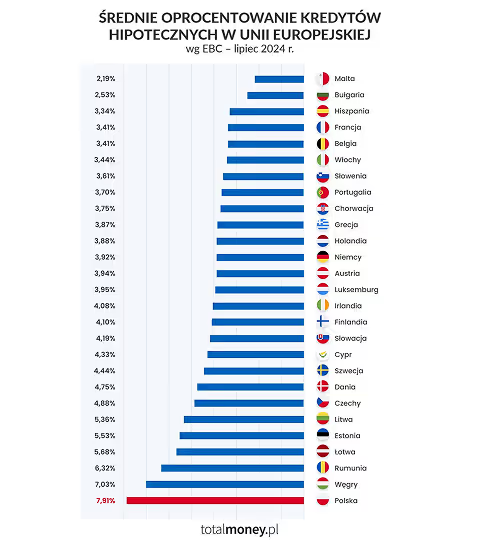

Dla klientów z umowami kredytowymi bardzo ważny jest wskaźnik referencyjny WIBOR, szczególnie przy zobowiązaniach z oprocentowaniem zmiennym, które jest zależne od tej stawki referencyjnej.

WIBOR (razem z marżą banku) jest wykorzystywany do ustalania oprocentowania kredytów, w tym hipotecznych. Opracowuje go administrator, który od 2020 r. działa za zgodą Komisji Nadzoru Finansowego, korzystając z danych od 10 największych banków w Polsce (tzw. banków panelistów).

Obecny sposób ustalania WIBOR bardziej chroni interesy i ryzyko ekonomiczne banków, niż klientów, co wzbudza wątpliwości co do jego prawidłowego wyliczania.

Laureat plebiscytu ORŁY Prawa 2026

KNF Team został wyróżniony w plebiscycie ORŁY Prawa 2026, uzyskując ocenę 9,8/10 w lokalizacji Wieluń. Dziękujemy naszym Klientom za zaufanie i wszystkie opinie.

Wyślij swoją umowę do analizy i umów bezpłatną konsultację. Dowiesz się, jak możemy pomóc w rozwiązaniu Twoich problemów prawnych lub finansowych. Podczas rozmowy wskażemy konkretne możliwości działania, które pomogą odzyskać kontrolę nad Twoimi sprawami.

Prosimy o szczegółowy opis sprawy, by po zapoznaniu się z problemem, móc skierować Cię do odpowiedniego specjalisty.

PorozmawiajmyUmowy zawierane przez banki z kredytobiorcami mogą zawierać klauzule podobne do klauzul zawartych w umowach frankowych, które zostały już uznane za niedozwolone.

Wibor jest wskaźnikiem zmiennym i nie daje kredytobiorcy gwarancji raty na równym poziomie, jedynie usuniecie wskaźnika drogą Sądową, daje bezpieczną ratę na poziomie zbliżonym do tej z dnia zawarcia umowy.

Złożenie pozwu WIBOR do Sądu jest kluczową decyzją, ponieważ może wiązać się ze znacznymi oszczędnościami.

Jednak należy pamiętać, że sprawy dotyczące WIBOR-u są stosunkowo nowe w polskim prawie, a orzecznictwo nadal się kształtuje.

Przed podjęciem decyzji warto skonsultować się kancelarią.

Potrzebujesz porady lub chcesz zadać pytanie? Kliknij poniżej, aby porozmawiać z naszym specjalistą.

Wyślij zapytanie

Czas ten trudno oszacować, gdyż zależy on od wielu czynników.

Kredytobiorcy hipoteczni niewątpliwie muszą się liczyć z tym, że od momentu złożenia pozwu do rozstrzygnięcia sprawy może upłynąć ok. 3 lat.

W przypadku wezwania na rozprawę to jest przywilej nie obowiązek. W praktyce najczęściej jest to jednorazowa obecność na rozprawie. Obecnie często sądy przeprowadzają rozprawy zdalnie (online w formie wideokonferencji).

Tak, obecnie orzecznictwo jest bardzo pozytywne dla frankowiczów oraz dla posiadaczy kredytów gotówkowych. Wynika to z wydania szeregu pozytywnych orzeczeń np. TSUE oraz polskiego Sądu Najwyższego. Konsumenci też mają swoje prawa. Warto wykorzystać tę sytuację.

WIBOR opiera się na deklaracjach banków, a nie na faktycznych transakcjach międzybankowych. Banki jedynie informują, po jakiej stawce byłyby gotowe pożyczyć środki innym bankom, ale nie ma rzeczywistych pożyczek, które stanowiłyby podstawę tego wskaźnika. Oznacza to, że banki mogą deklarować wyższe stopy, co wpływa na ich zysk z oprocentowania kredytów. W efekcie WIBOR może działać jak ukryta marża, przenosząc koszty na kredytobiorców. Co więcej, wielu kredytobiorców nie zostało w pełni poinformowanych o ryzyku zmiennej stopy procentowej związanej z WIBOR-em, co sprawia, że wskaźnik ten jest krytykowany jako niewystarczająco przejrzysty i mogący działać na niekorzyść klientów.

Analiza umów kredytów hipotecznych, gotówkowych oraz w walucie obcej jest darmowa. Dopiero jak sprawdzimy, co zawiera umowa, możemy przygotować wycenę.

Sprawy dotyczące wskaźnika WIBOR są wciąż stosunkowo nowe na polskim rynku prawnym i linia orzecznicza dopiero się kształtuje. Przykładem jest wyrok Sądu Okręgowego w Suwałkach (sygn. akt I C 217/24), w którym z umowy kredytu złotówkowego usunięto stawkę WIBOR i marżę banku, pozostawiając do spłaty wyłącznie kapitał. Orzeczenie to pokazuje, że WIBOR może być wadliwym elementem umowy kredytowej, co otwiera nowe możliwości działania dla kredytobiorców.

Ze względu na dynamiczny rozwój sytuacji i rosnącą liczbę spraw warto skonsultować swoją sytuację z naszymi specjalistami, aby otrzymać najnowsze informacje o orzecznictwie i dostępnych możliwościach.

Wygrana z bankiem w sprawie WIBOR może przynieść kredytobiorcy znaczące korzyści finansowe. W przypadku korzystnego wyroku możliwe jest obniżenie rat kredytu, zwrot nadpłaconych odsetek oraz zmniejszenie całkowitych kosztów kredytu. Dodatkowo wygrana może wpłynąć na warunki kredytu, co pozwala na lepsze zabezpieczenie finansowe i większą przewidywalność spłaty.

Złożenie pozwu przeciwko bankowi nie jest automatycznym powodem do wypowiedzenia umowy kredytowej. Warto jednak skonsultować się z prawnikiem, aby omówić wszelkie możliwe scenariusze.

Działamy na zasadzie pełnej transparentności i prowizyjnego modelu rozliczenia. Najpierw przeprowadzamy bezpłatną analizę Twojej sprawy, aby ocenić szanse na sukces.

Następnie, jeśli zdecydujesz się na współpracę, przygotowujemy niezbędne dokumenty i reprezentujemy Cię w postępowaniu sądowym lub negocjacjach z bankiem. Naszym wynagrodzeniem jest opłata wstępna + prowizja od uzyskanej kwoty po wygranej sprawie.

Jest możliwe również rozliczenie z góry po podpisaniu umowy.

W przypadku przegranej sprawy klient zazwyczaj ponosi koszty procesu, w tym opłaty sądowe i ewentualne koszty zastępstwa procesowego strony przeciwnej. Możemy jednak pomóc w minimalizowaniu ryzyka i doradzić najlepsze strategie działania, aby zwiększyć szanse na sukces.